Mai 2022 war der Internal Audit Awareness Monat: Zum Abschluss möchte ich den Zeitpunkt nutzen, um über die Zukunft der Revision und die Rolle des Menschen für die Revision zu sprechen. Dieser Artikel versteht sich als Anregung dafür, wie wir den Awareness-Monat Mai nutzen können, um wichtige Punkte zu diskutieren und daraus dringend notwendige Handlungen abzuleiten.

Der aktuelle Artikel “The Future of Internal Auditing: Gardener of Governance” von Rainer Lenz und Kim K. Jeppesen (2022) thematisiert den drohenden Bedeutungsverlust der Internen Revision. Belegt wird diese These durch die Studie “The Future of Jobs” des World Economic Forums[1], in der verschiedene Berufe und ihre zukünftige Bedeutung miteinander verglichen werden – Accounting und Audit landeten dabei auf Platz vier der Jobs (Top 5!), bei denen die Nachfrage in den nächsten Jahren sinken wird.

Die Interne Revision steht am Scheideweg: Wenn sie nicht mit der Zeit geht, wird sie mit der Zeit gehen.

Rainer Lenz mahnt an, dass die Interne Revision jetzt reagieren müsse, um weiter relevant zu bleiben. Als klare Handlungsempfehlung benennt der Artikel fünf Arbeitsbereiche, in denen sich die Interne Revision verbessern muss – diese lauten

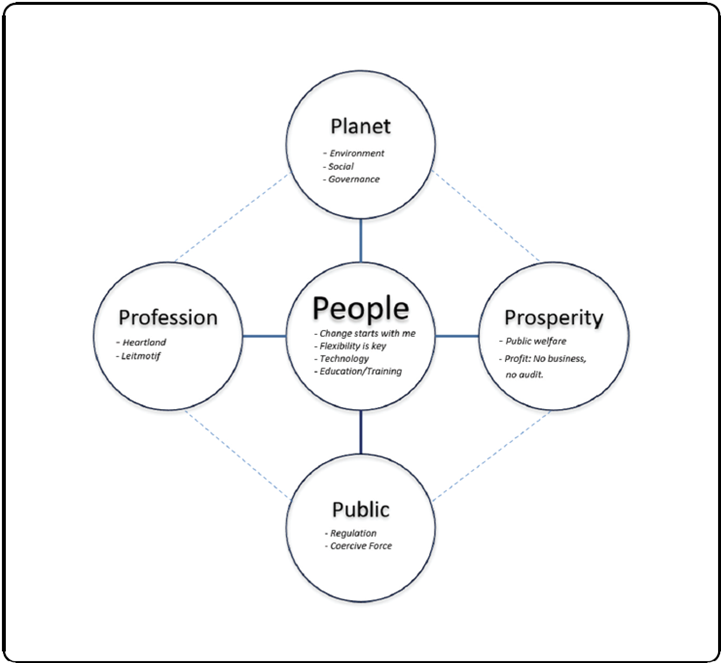

Planet, Öffentlichkeit, Berufsstand, Wohlstand sowie Menschen.

“The gardener of governance” ist die von Rainer empfohlene Metapher für eine Interne Revision und einen Berufsstand, deren Mehrwert bei sämtlichen Stakeholdern “nachhallt” und so der drohenden Bedeutungslosigkeit entgegenwirkt.

Danke Dir, Rainer für die Leidenschaft für unseren Beruf, Dein offenes Mindset und Deine starke Ausdauer! Well Done.

Dieser Artikel ist nicht nur ein MUST-READ, sondern auch ein MUST-DISCUSS für jeden, der mit Herz und Seele Revisor ist.

Bei mir hat der Artikel einiges bewegt und eine “innere Diskussion” ausgelöst, insbesondere über die Gültigkeit der Aussagen und auch über die Priorisierung des weiteren Vorgehens:

- Stimmt die Beschreibung der Ausgangssituation überhaupt? Auch wenn die Zukunft unsicher ist, warum genau müssen wir etwas ändern? Die Standards geben doch schon alles her. Datenanalysen, Process Mining, Corporate Social Responsibility. Das alles ist doch aktuell bereits möglich.

- Wie gehen wir die 5 von Rainer angesprochenen Arbeitsbereiche an? Im Artikel werden diese als 5 Pfade beschrieben. Womit sollten wir nun anfangen?

Wir müssen jetzt agieren!

Die heutige Welt ist ständigen Veränderungsprozessen unterworfen und wird mittlerweile immer häufiger als “VUCA-World” beschrieben. Ein Begriff, der für die folgenden Charakteristika der heutigen Geschäftswelt steht: Volatility (Volatilität), Uncertainty (Unsicherheit), Complexity (Komplexität) und Ambiguity (Mehrdeutigkeit).

Aber auch in unserem everyday life zeigen sich jede Menge Veränderungen: Es reicht, sich einmal im eigenen Unternehmen, im privaten Umfeld oder dem Umfeld unserer (Enkel-) Kinder umzusehen. Die Geschwindigkeit, wie sich zum Beispiel die Nutzung von Medien wandelt, ist atemberaubend. Die Geschäftswelt ist dabei immer ein paar Jahre hinter dem privaten Umfeld.

Diese dynamische Umwelt erfordert, dass Menschen, die in der Wirtschaft tätig sind, sich schnell an neue Umstände gewöhnen müssen – interne Revisoren inklusive. Tun sie dies nicht, droht der Bedeutungsverlust.

Sind Revisoren auf die VUCA-Welt vorbereitet?

In der Vergangenheit konnte ich nicht nur erleben, wie Revisoren mit Veränderung und Unsicherheit umgehen, sondern auch wie Start-Ups darauf reagieren. So hatte ich über 15 Jahre lang das Privileg, in der Internen Revision zu arbeiten. Außerdem habe ich ein Data Analytics Scale-Up mitgegründet und bin seit über 7 Jahren dessen CEO.

In dieser Zeit habe ich beobachten können, dass die Start-Up Community gelernt hat, fast täglich mit Veränderung und Unsicherheit umzugehen. Anders sah es bei Revisoren aus: Bei diesen bestand in den meisten Unternehmen in der Vergangenheit nicht die Notwendigkeit, sich permanent anzupassen. Der Vergleich macht sehr deutlich, dass die meisten Angestellten in der Internen Revision nicht ausreichend auf ihre dynamische Umwelt vorbereitet sind.

Obwohl die Interne Revision langsam beginnt, agile Methoden und Technologien zu nutzen, ist der größte Unterschied zwischen den beiden Kulturen das Mindset – also u.a. die geistige Flexibilität, sich auf neue Umstände einzustellen.

In den nächsten Jahren warten nicht nur auf Unternehmen große Herausforderungen – auch auf Revisoren.

Ich glaube, dass die Organisationen, für die interne Revisoren arbeiten sich in den nächsten 10 bis 15 Jahren immer wieder anpassen werden müssen. Das bedeutet auch, dass jede Audit Function sich ebenfalls anpassen muss. Hier kommt also eine enorme Herausforderung auf die Interne Revision zu.

Zusammengefasst:

Müssen wir uns transformieren? JA!

Wann sollten wir damit anfangen? Jetzt!

Der für mich eigentlich interessanteste Teil beginnt jetzt. Wenn die mentalen Weichen einmal in Richtung Transformation gestellt sind, stellt sich die spannende Frage: Was muss nun geschehen und in welchem der von Rainer genannten fünf Bereiche fangen wir an?

Genau wie im Schaubild beschrieben, beginnt jede Veränderung beim Menschen. Ich bin der festen Überzeugung, dass die Menschen, also die internen Revisoren, gerade in der heutigen Zeit der wichtigste Ansatzpunkt sind, um den Stand unseres Berufes wieder zu stärken.

Aber das reicht nicht!

Auch wenn wir es schaffen, den Veränderungswillen der Revisoren zu aktivieren, stellt sich folgende Frage: Kann und darf die Revision im heutigen Setup eigentlich einen Beitrag zum Planeten oder zur Public Welfare leisten?

Ein Blick in das Mission Statement unseres Berufsstands lässt mich zweifeln. Darin heißt es: “The mission for Internal Auditing is to enhance and protect organizational value by providing risk-based and objective assurance, advice, and insight.”[2]

Es geht also in erster Linie darum, den Wert des Unternehmens, für das die Interne Revision arbeitet zu steigern sowie zu schützen. Unser Scope, definiert durch das aktuelle Mission Statement, ist damit klar auf das Unternehmen, bzw. den Unternehmenswert beschränkt.

Ist die Mission der IIA für die Interne Revision noch zeitgemäß?

Muss sich die Revision der Zukunft auch mit Themen befassen, die nicht eindeutig mit dem Unternehmenswert in Verbindung stehen? Wo ist der Mensch im aktuellen Mission Statement zu finden? Sollte es uns nicht in erster Linie um die Menschen im Unternehmen gehen?

Arbeiten wir nicht tagtäglich mit ihnen zusammen und versuchen, sie zu befähigen, die Risiken zu mitigieren, Chancen zu sehen und diese wahrzunehmen? Wenn die Antwort auf diese Fragen “Ja” ist, benötigen wir ein neues Mission Statement. Ein Statement, das jedem Auditor vor Augen führt, warum wir morgens aufstehen.

Kern unseres Jobs ist meines Erachtens nach die Arbeit mit Fachkräften in unseren Organisationen. Ich stehe morgens auf um ihnen zu helfen, sich selbst und anderen bessere Fragen zu stellen und dadurch gemeinsam zu einem besseren Verständnis über die realen Chancen und Risiken in der Organisation zu gelangen.

Um diesem Selbstverständnis Ausdruck zu verleihen, habe ich mich an einer neuen Mission versucht:

“Internal Audit enables the people in the organization to sharpen their risk and opportunity perspective by providing objective assurance and insightful advice.”

Jetzt liegt es an Euch und Eurem Feedback:

Hilft Euch diese Mission, den Geprüften zu erklären, was Ihr in der Prüfung erreichen wollt?

Hilft Euch dieses Statement, neue Mitarbeiter für die Revision zu gewinnen?

Wird diese Mission Eurer täglichen Arbeit gerecht? Wenn nicht, was ist Eure Motivation für eine gute Interne Revision?

[1] World Economic Forum (2000). The Future of Jobs Report. https://www3.weforum.org/docs/WEF_Future_of_Jobs_2020.pdf

[2] https://www.theiia.org/en/standards/mission-of-internal-audit/