Teil II der Serie „Digitalisierung der Prüfung von SAP Prozessen im Einkauf“

Die Digitalisierung der Prüfung bedeutet nicht lediglich den Einsatz von neuen Softwaretools oder Analysemöglichkeiten im Rahmen des vorhandenen Audit Approaches, sondern hat auch Auswirkungen auf den Prüfungsprozess selbst. Die Ablauf- und sogar die Aufbauorganisation in der internen Revision und auch bei den Abschlussprüfern wird sich ändern müssen! Gerade das ist die eigentliche Hürde, die oft die Beschäftigung mit der Digitalisierung in der Branche hemmt.

In diesem Blog Post möchte ich Ihnen vorstellen, wie die Prozessprüfung im Einkauf sich im Rahmen der Digitalisierung ändern wird.

1. Digitalisierung der Prüfung von SAP Prozessen im Einkauf

2. So wandelt sich die Prozessprüfung durch die Digitalisierung

3. Automatisierte Prüfung der SAP Stammdaten

4. Prüfung von Bestellungen und Wareneingängen

5. Rechnungsprüfung in SAP

6. Doppelt hält besser: Prüfung von Zahlungen im Einkauf

7. Die Suche nach exotischen Prozessen

8. Funktionstrennung im SAP Einkaufsprozess

9. SAP Datenstruktur im Einkaufsprozess

10. Das Ende der Digitalisierung – Professional Judgement im Einkauf

Die klassiche Prozessprüfung

Bei der klassischen Prozessprüfung muss zunächst der Einkaufsprozess durch den Revisor erhoben werden. Dies passiert in der Praxis häufig durch Interviews im Zusammenhang mit der Auswertung vorhandener Prozessdokumentation. Im Anschluss kann man weitere Überlegungen zu Risiken im Einkaufsprozess und dem Internen Kontrollsystem anstellen und das Interne Kontrollsystem dann ausgiebig testen.

Dieser traditionelle Ansatz kostet viel Zeit und häufig wird der Einkaufsprozess auch nur so verstanden, wie er theoretisch ablaufen sollte. Tatsächliche Abweichungen im Prozess werden nicht immer erkannt.

Datengestützte Prozessprüfung

Die moderne Prüfung von Einkaufsprozessen stützt sich empirisch auf die tatsächlich vorhandenen Daten im SAP System. Durch intelligente Algorithmen kann man aus den SAP Daten die Abläufe im Einkauf rekonstruieren. Im Anschluss können mittels Datenindikatoren Prozessschwächen entdeckt werden, die den verschiedenen Prozessschritten zugeordnet werden können. Die digitalisierte datengestützte Prozessprüfung übersetzt somit das fachlich richtige Vorgehen in eine digitalisierte Prüfungsmethode:

- Erst werden algorithmisch die tatsächlichen Prozesse ermittelt.

- Anschliessend werden über Datenanalysen Prozessschwächen identifiziert, die auf Schwächen im Internen Kontrollsystem hinweisen. Dies geschieht mit sogenannten Indikatoren, die jeweils eine revisorische Fragestellung repräsentieren.

Ein solches digitales Vorgehen habe ich im Rahmen des vom Bundesministerium für Bildung und Forschung (BMBF) geförderten Projektes Virtual Accounting Worlds in den letzten Jahres erforscht.

Financial Process Mining

Bevor wir zu den verschiedenen Indikatoren kommen, vorab noch ein paar Erklärungen zu der Revisionsmethode, die ich lange Zeit erforscht und inzwischen implementiert habe. Bevor mit den verschiedenen Datenanalysen, die hinter den Indikatoren stehen, begonnen wird, werden alle in einem Geschäftsjahr durchgeführten Prozesse rekonstruiert. Darunter sind auch alle Prozesse mit Einkaufsbezug enthalten. Dieser Vorgang wird durch den Financial Process Mining Algorithmus durchgeführt. Der Financial Process Mining Algorithmus findet alle Prozesse in Ihrem SAP System, indem zusammengehörige Belege im Rechnungswesen nacheinander abgeschritten werden, bis der Prozess zu Ende ist.

Belege sind dabei zusammengehörig, wenn ein Beleg Posten eines anderen Belegs ausgeglichen hat. So wird in SAP im Einkauf häufig der Wareneingang durch die Eingangsrechnung ausgeglichen und die Eingangsrechnung durch die dazugehörige Ausgangszahlung. Der Financial Process Mining Algorithmus springt in einem solchen Fall vom Beleg des Wareneingangs zur dazugehörigen Rechnung und dann zur dazugehörigen Zahlung. Diese drei Belege sind dann in einer sogenannten Sequenz. Alle gefundenen Sequenzen werden dann im Folgenden für die Analyse mit den Indikatoren benötigt. Für den Financial Process Mining Algorithmus sind somit die offenen Posten geführten Konten in SAP gewissermaßen der Ort, wo zusammengehörige Belege ihr „Rendezvous“ haben. Diese Art von Konten sind die „Drehscheiben“ einer prozessorientierten Sichtweise auf Ihr Rechnungswesen. Die ursprüngliche Funktionsweise des Financial Process Mining Algorithmus finden Sie in meinem wissenschaftlichen Aufsatz „Basic Principles of Financial Process Mining – A Journey through Financial Data in Accounting Information Systems“. Nachdem alle Belege des Rechnungswesens in den Sequenzen gefunden wurden, werden den Sequenzen auch noch Bestellungen und Bestellanforderungen und auch alle relevanten Änderungsdokumente hinzugefügt.

Rasterfahndung

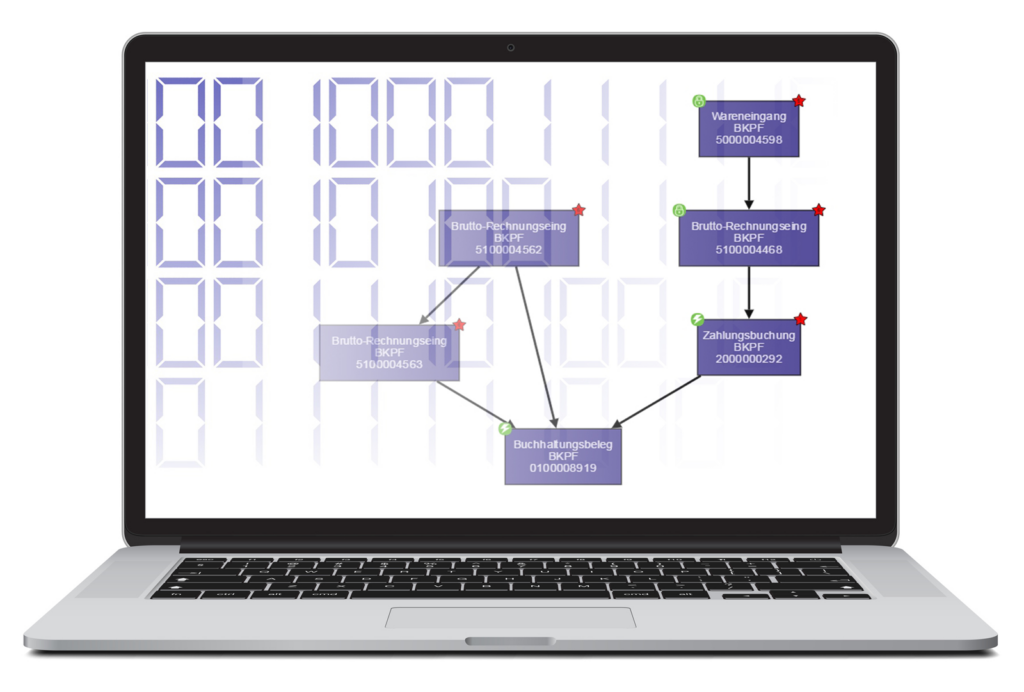

Wurden alle Sequenzen durch den Financial Process Mining Algorithmus ermittelt, wird die sogenannte Rasterfahndung durchgeführt. Rasterfahndung bedeutet, dass für jeden Beleg in Ihrem Buchungskreis geprüft wird, ob ein Indikator an dem Beleg „anschlägt“. Ein Indikator kann also für einen Beleg relevant sein oder nicht. Es gibt somit für jeden Beleg und Indikator nur zwei Möglichkeiten. Ist ein Indikator für einen Beleg relevant, so wird dieser Indikator an den Beleg geheftet. Der Beleg wird mit dem Indikator „getagged“. Dadurch, dass bekannt ist, welcher Beleg zu welcher Sequenz gehört, kann mit der Rasterfahndung festgestellt werden, ob eine Sequenz an mehreren Indikatoren „leidet“. So entstehen aussagekräftige Kombinationen von zutreffenden Indikatoren innerhalb Ihrer SAP Prozesse. Folgende Abbildung zeigt, wie eine Sequenz mit Indikatoren „getagged“ wurde:

Die Abbildung zeigt die in der Sequenz enthaltenen Belege (Bestellung, Wareneingang, Rechnung und Zahlung) mit den Belegnummern 100, 208, 301 und 405. An die Bestellung 100 wurde der Indikator A mit der Festestellungsnummer 1001 „getagged“ und die Rechnung 301 wurde mit dem Indikator B mit der Festestellungsnummer 2001 „getagged“. Der Indikator A könnte hierbei sein: „In der Bestellung wurde keine Zahlungsbedingung hinterlegt“ und der Indikator B könnte dabei sein: „Es wurde ein gesperrter Kreditor verwendet“.

Indikatoren des Einkaufs

In den folgenden Teilen der Serie erfahren Sie mehr über die Indikatoren im Einkauf.