Im letzten Teil der Serie zeige ich Ihnen, wie wir die Eingangsrechnungen mit hoher Rechnungssumme auch visuell erkennen und bewerten können. Dafür bedienen wir uns einfacher Excel Bordmittel und verdeutlichen anhand von zwei Grafiken, das beschriebene Vorgehen der letzten Teile dieser Serie.

Teil 4 der Serie: „Eingangsrechnung mit hoher Rechnungssumme“

1. Darauf sollten Topmanager bei der SAP Rechnungsprüfung achten

2. Jetzt wird es ernst: Was sind wirklich hohe Rechnungsbeträge?

3. Anleitung zur Analyse hoher Rechnungssummen

4. Die zwei Grafiken zur Prüfung von Eingangsrechnungen

Normalverteilung mit Ausreißern?

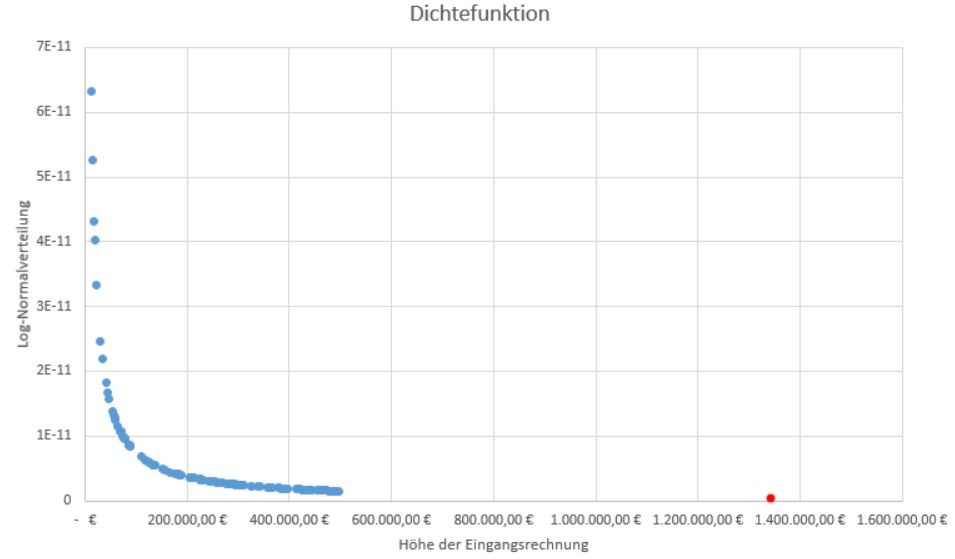

Eigentlich möchte man in der Statistik doch gerne den statistischen Ausreißer eliminieren, um die Diagramme „schön“ aussehen zu lassen? Wir wollen allerdings genau diese statistischen Ausreißer identifizieren. Dafür wollen wir uns zunächst die Verteilung unserer Eingangsrechnungen einmal grafisch darstellen lassen und gucken, ob sich eine Normalverteilung in unseren Daten feststellen lässt. Für diese Betrachtung bedienen wir uns einfach der Excel Funktion für die logarithmische Normalverteilung (kurz Log-Normalverteilung), die folgendermaßen aufgebaut ist:

=LOGNORM.VERT(x; Mittelwert; Standardabweichung; Kumuliert)

An dieser Stelle wählen wir die Log-Normalverteilung, da die Normalverteilung einen Wertebereich von -∞ (unendlich) bis +∞ (unendlich) hat. Allerdings sollte eine Eingangsrechnung keinen negativen Wert aufweisen, sodass wir uns der Log-Normalverteilung bedienen, die von 0 bis +∞ (unendlich) geht. Außerdem ist bekannt, dass Fakturenbeträge häufig lognormalverteilt sind.

Wir suchen uns also einen Kreditor aus unserem Datenbestand raus und berechnen für jede einzelne Rechnungssumme die Dichte der Log-Normalverteilung anhand der dargestellten Funktion. Sollten Sie den Teil über den Mittelwert und die Standardabweichung verpasst haben, dann empfehle ich Ihnen nochmal den dritten Teil dieser Serie zu lesen. Ohne die Grundlagen für den Mittelwert und die Standardabweichung kommen wir an dieser Stelle nicht zum Ziel.

Nehmen wir uns also die jeweiligen Rechnungssummen und berechnen nach der angegebenen Formel die Dichte der Log-Normalverteilung. Anschließend markieren wir die Summen, sowie die berechnete Log-Normalverteilung und fügen über „Einfügen – Diagramme – Punkt(XY)“ ein neues Punktdiagramm ein. Daraufhin werden die Ausreißer schnell ersichtlich, da sie weit von der Log-Normalverteilung entfernt sind. In dem nachfolgenden Fall habe ich dann das Diagramm beschriftet und den Ausreißer rot markiert. Das Ergebnis sieht dann für den zur Verfügung stehenden Beispieldatensatz folgendermaßen aus:

Damit hätten wir die Log-Normalverteilung ganz einfach dargestellt und können sofort erkennen, dass es sich bei dem roten Punkt um einen statistischen Ausreißer handelt.

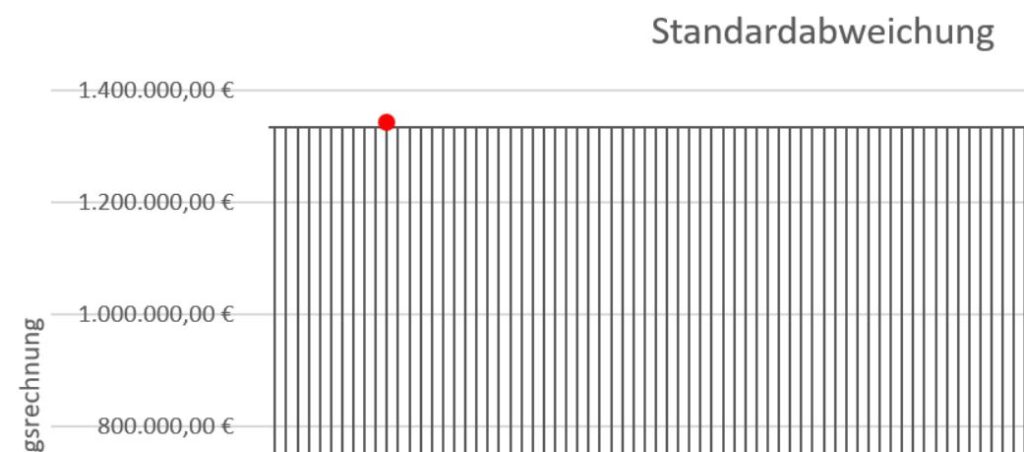

Die sechsfache Standardabweichung?

Natürlich haben wir auch die Möglichkeit uns die sechsfache Standardabweichung im Diagramm anzeigen zu lassen. Dafür klickt man das Diagramm an, und wählt das kleine grüne Plus rechts oben am Diagramm aus. Unter der Kategorie Fehlerindikator wählen wir in dem kleinen Untermenü dann „Weitere Optionen…“. In dem neuen Fenster wählen wir dann lediglich die „Plus“ Richtung, eine Endlinienart „Mit Abschluss“ und eine Standardabweichung von „6“ aus. Jetzt ist die 6-fache Standardabweichung im Diagramm als graues Gitter eingezeichnet. Für den vorliegenden Fall musste ich etwas in die Grafik reinzoomen, um den statistischen Ausreißer auch als diesen identifizieren zu können (leicht über der 6-fachen Standardabweichung):

Mit der 5-fachen Standardabweichung sieht es etwas deutlicher aus, wie das folgende Bild zeigt:

Die Excel Datei mit den jeweiligen Daten habe ich Ihnen zum Download zur Verfügung gestellt, sodass Sie alle Schritte nachvollziehen können. Die Datei finden Sie hier:

Haben Sie Fragen zu den dargestellten Grafiken, oder ist etwas unklar geblieben, dann schreiben Sie uns hier gerne. Haben Sie eventuell selber mal eine solche Analyse durchgeführt und haben einen anderen Ansatz verfolgt? Lassen Sie es uns wissen.